La nómina: Conceptos

El contenido de la nómina debe ser claro de forma que permita la comprobación de los conceptos pagados, que deben ir desglosados y permitir el cálculo del importe de cada uno.

La nómina, según la Orden Orden ESS/2098/2014, de 6 de noviembre ha de contener unos conceptos mínimos, en base a la siguiente estructura:

Encabezado de la nómina

Tiene que incluir obligatoriamente datos fundamentales para identificar a la empresa y al trabajador. Se divide en tres bloques:

Datos empresa: Los datos de la empresa: nombre legal, domicilio social, código de identificación fiscal (CIF), código de cotización de la seguridad social (CCC).

Datos trabajador: Nombre completo, DNI o NIE número de cotización de la seguridad social del trabajador (NAF), grupo profesional o categoría, fecha de antigüedad en la empresa y código del tipo de contrato.

Periodo de liquidación: Hace referencia al periodo por el que se abona la nómina y los días de ese mes trabajados. Normalmente corresponde al mes natural. Para establecer el periodo de liquidación pueden usarse tres criterios, atendiendo al lo que establezca el convenio colectivo y a la forma de contabilizar de la empresa:

- Todos los meses de 30 días, independientemente de si tienen 31 o 28.

- El número de días naturales de ese mes que se han trabajado (28, 30, 31, dependiendo del mes)

- El número de días laborales que efectivamente se ha trabajado ese mes (normalmente 22)

Detalle de devengos

Por "devengos" entendemos los ingresos a percibir marcados bien por acuerdo empresa-trabajador, bien por convenio colectivo. Incluye las prestaciones salariales y las extrasalariales.

Las salariales son las retribuciones que recibe el trabajador por sus servicios. Como mínimo tiene que estar compuesto del salario base. Dependiendo del sistema retributivo que establezca el Convenio Colectivo pueden aparecer otros conceptos como los complementos, los pluses, la antigüedad, etc. Además el empresario puede incluir también premios o mejoras.

Es recomendable consultar el Convenio Colectivo y ver si se están recibiendo todos los conceptos que se incluyen en él, y además consultar las tablas salariales que suelen aparecer al final de Convenio para ver si se está cobrando conforme al puesto que se ocupa.

Percepciones salariales

- Salario base: fijado en convenio, según unidad de tiempo (diaria o mensual), Varía según el grupo profesional. En caso de ausencia de regulación se fijará por este concepto el salario mínimo interprofesional.

- Complementos salariales: Cantidad fijada en función de circunstancias relativas a cada trabajador: responsabilidades, conocimientos, idiomas, trabajo desempeñado, resultados en el beneficio de la empresa, etc. Los más habituales son: Antigüedad, de convenio, dedicación exclusiva, peligrosidad, nocturnidad, incentivos o primas por resultados, asistencia, etc.

- Horas extraordinarias: En este apartado han de reflejarse las cantidades por las horas realizadas por encima de la jornada ordinaria de trabajo.

- Gratificaciones extraordinarias: con carácter general los trabajadores/as han de percibir dos pagas extraordinarias anuales (Navidad y verano) en la cuantía que establezca el convenio. En el caso de que se reciban las pagas extra prorrateadas, deberán venir indicadas como concepto también. Hay que tener en cuenta que hay Convenios que prohíben que estén prorrateadas.

- Salario en especie: Remuneración percibida en bienes distintos del dinero: manutención, alojamiento, casa, vehículo, préstamos con tipo de interés inferior al tipo legal del dinero, primas o cuotas de un contrato de seguro u otro similar, planes de pensiones, gastos de estudio o cualesquiera otros suministros. Nunca podrá superar el 30 por 100 del salario total y deben valorarse económicamente según los criterios establecidos en el ( 43, LIRPF)

Percepciones no salariales

- Indemnizaciones o suplidos: Compensación económica que recibe el trabajador por gastos que haya tenido o por utilización de bienes propios: quebranto de moneda, desgaste de herramientas, adquisición de prendas de trabajo, dietas y gastos de locomoción, plus de distancia y transportes urbanos, indemnizaciones por traslados, etc

- Prestaciones e indemnizaciones de la Seguridad Social: aquí se reflejarán las prestaciones abonadas por la empresa en caso de incapacidad o desempleo temporal

- Indemnizaciones por traslados, suspensiones o despidos: aquí se reflejarán las prestaciones en caso de traslado, suspensión o despido Estas indemnizaciones están exentas de cotizar a la seguridad social y de retenciones para el IRPF.-

- Otras percepciones no salariales: La empresa incluirá en este apdo. otras percepciones distintas a las tratadas como percepciones por matrimonio.

Deducciones y Retenciones

Deducciones a la Seguridad Social

Refleja aquellos conceptos por lo que se restarán a las cantidades anteriores las aportaciones del trabajador a la Seguridad Social y Hacienda, o lo que es lo mismo la cantidad que a cuenta del trabajador que la empresa ingresa a Seguridad Social y Hacienda en concepto de cotizaciones e IRPF respectivamente.

¿Cómo cotiza el trabajador a la seguridad social, qué tipos se aplican?

- Cotización por contingencias comunes: al tipo 4,70% del sueldo bruto

- Cotización por formación: al tipo 0,10%

- Cotización por desempleo: al tipo 1,55% en contratos indefinidos, 1,60% en contratos temporales), lo que en total supone un 6,35% del sueldo bruto.

- En el caso de las horas extraordinarias, existen dos posibilidades, primera que se trate de horas extraordinarias voluntarias son las que no responden a causas de fuerza mayor y que son de cumplimiento voluntario para los trabajadores y segunda Horas extraordinarias de fuerza mayor, cotizan con con un tipo del 14%, del que el 2% corresponde al trabajador.

El trabajador no cotiza por el concepto de accidente de trabajo, ni enfermedad profesional que corresponde en exclusiva al empleador.

La retención del IRPF

La retención IRPF, es un pago a cuenta que se adelanta respecto de la declaración de la renta del año siguiente. La empresa adelanta el pago de ese porcentaje en nombre del trabajador y lo ingresa trimestralmente en Hacienda (modelo 111). El porcentaje de retención dependerá del tipo de contrato y de las circunstancias personales del trabajador.

Qué porcentaje de retención se debe aplicar ¿? Pues depende de varios factores:

Volumen de ingresos, Estado civil, Posible discapacidad y su grado, Año de nacimiento, Descendientes y ascendientes a su cargo, Gastos deducibles...

La agencia tributaria ha habilitado una herramienta que permite calcular la retención que se debe practicar Cálculo de retenciones IRPF 2019

Total a deducir: Refleja la cantidad total que se quita de la nómina por todos los conceptos de este punto.

Líquido a percibir: Es el resultado de restar al salario bruto las deducciones y retenciones anteriores. De esta manera se obtiene el sueldo neto, es decir la cantidad que veremos en la cuenta al recibir el ingreso

Bases de cotización a la seguridad social, base sujeta a retención del IRPF y aportación de la empresa

A la hora de calcular las cotizaciones a la Seguridad Social que corre a cargo de la empresa van a influir los siguientes aspectos: Salario bruto anual, tipo de contrato, tipo de jornada, edad del trabajador.

Salvo supuestos especiales como pueden ser los colectivos de empleados/as del hogar, o por el tipo de contrato (aprendizaje o formación) los tipos de cotización aplicables a día de hoy son los siguientes:

1.- Cotización por contingencias comunes: Este concepto cotiza al tipo 23,60% del sueldo bruto (sean horas ordinarias o extraordinarias), se trate de horas extraordinarias por causa de fuerza mayor que cotizan a un tipo del 12%. Ojo porque en los contratos temporales de duración igual o inferior a cinco días, la cuota empresarial por contingencias comunes se incrementa en un 40 por ciento

2.- Cotización por desempleo: Cotiza al 5,50% en contratos indefinidos y 6,70% en contratos temporales

3.- Cotización por accidentes de trabajo y enfermedades profesionales: el porcentaje depende de las tablas de cotización para cada actividad. Oscilan entre el 1,50% para los trabajos con menos riesgo, oficinas y despachos por ejemplo, hasta el 6,70% para el sector de la construcción, transporte de mercancías o trabajos de carga y descarga.Puedes consultarlas a través del siguiente enlace: Tarifa para la cotización por accidentes de trabajo y enfermedades profesionales

5.- Cotización al Fondo de Garantía Salarial (Fogasa): al tipo 0,20%

Lugar de la emisión de la nómina y firma de las partes

En la nómina debe aparece el lugar de la emisión de la nómina, la firma y el sello de la empresa. La firma del trabajador sigue siendo necesario o cualquier medio electrónico que acredite que ha aceptado y recepcionado su nómina aunque el pago se haya realizado a través del banco. De esta manera el recibo deja constancia de la percepción del salario.

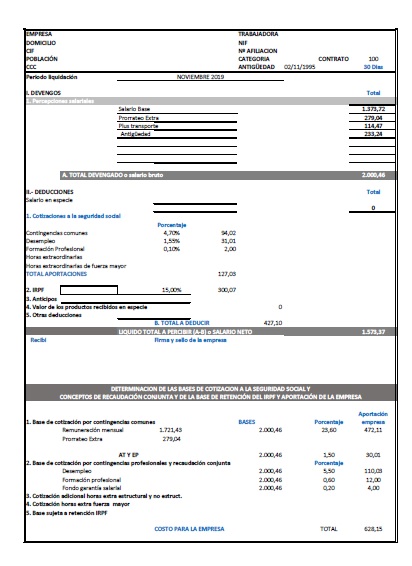

Ejemplo de nómina

Fuentes: Infoautónomos, Iberley,Lo entiendo,Seguridad Social, AEAT, Orden ESS/2098/2014, de 6 de noviembre.

Comments

- No comments found

Leave your comments