Contabilidad

Una de las principales actividades del empresario en la gestión de su empresa es el control de económico de la actividad.

El sistema contable de la empresa constituye la base de control de los ingresos, los gastos, los pagos realizados o las operaciones celebradas con sus clientes y proveedores.

La llevanza y registro de los libros contables es obligatoria para todas las sociedades mercantiles, mientras que los autónomos están dispensados de dicha obligación pero no están exentos de llevar la contabilidad.

¿Qué obligaciones tienen las sociedades mercantiles y cuales los autónomos ? Lo vemos a continuación

¿Cuáles son los libros contables obligatorios ?

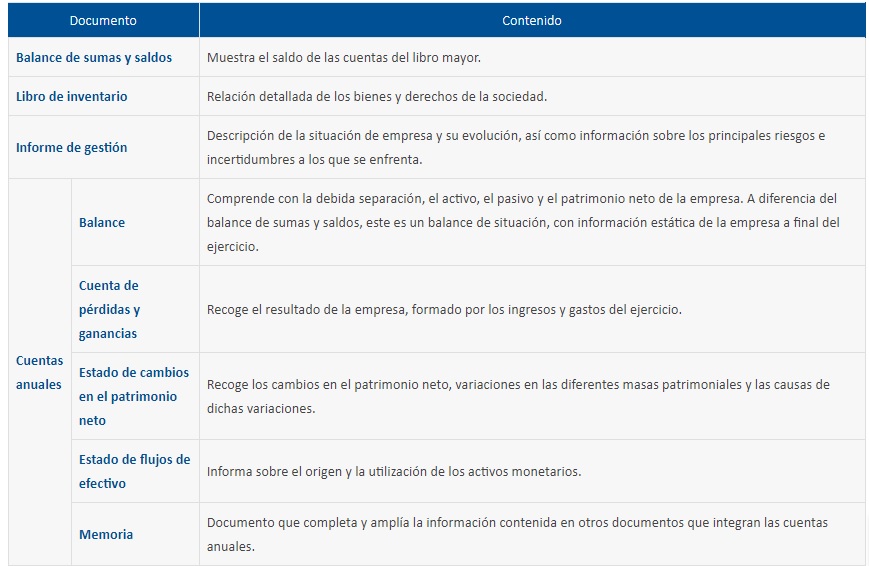

Libro de Inventarios y Cuentas Anuales que constan de:

- Balance de la situación inicial de la empresa.

- Balances de sumas y Inventario de cierre de ejercicio.

- Cuentas anuales donde se recogen los siguientes informes contables:

- Balance de Situación.

- Cuenta de Pérdidas y Ganancias.

- Estado de Cambios en el Patrimonio Neto.

- Estado de Flujos de Efectivo.

- Memoria del ejercicio.

Todos estos documentos forman uno y deben redactarse conforme a uno de los tres modelos establecidos en el RD 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad: Normal, Abreviado, Pymes.

No será obligatorio realizar el Estado de Flujos de Efectivo:

- Si la empresa aplica el Plan General de Contabilidad de PYMES o

- Si la empresa aplica el Plan General de Contabilidad y reúne las características para presentar Balance o ECPN abreviado

Libro Diario

En él se registran cada una de las operaciones de la actividad económica de forma cronológica. La legislación estable que debemos abrirlo con la situación inicial de la empresa (asiento de apertura), recoger las operaciones de todo el año y cerrarlo con un registro de la situación a final del año (asiento de cierre). El libro diario se redacta en una nomenclatura contable por lo que requiere ciertos conocimientos.

¿Quién está obligado a llevar los libros contables?

- Las sociedades mercantiles están obligadas a llevar la contabilidad y presentar los libros contables y las cuentas anuales en el Registro Mercantil.

- Los autónomos en Régimen de Estimación Directa Normal deben llevar la contabilidad pero NO están obligados a depositarla en el Registro Mercantil.

- Las Sociedades Cooperativas llevarán, en orden y al día, los siguientes libros:

- Libro registro de socios.

- Libro registro de aportaciones al capital social.

- Libros de actas de la Asamblea General, del Consejo Rector, de los liquidadores y, en su caso, del Comité de Recursos y de las juntas preparatorias.

- Libro de inventarios y cuentas anuales y Libro diario.

- Cualesquiera otros que vengan exigidos por disposiciones legales.

- El resto, sociedades no mercantiles y autónomos que cotizan en Régimen de Estimación Directa Simplificada y Módulos no tienen que llevar contabilidad ni presentar cuentas anuales

Solo las empresas están obligadas a llevar las cuentas anuales y a presentarlas en el Registro Mercantil. Existen tres modelos diferentes en función del activo total, la cifra de negocio y el número de trabajadores.

¿Qué es la legalización de los libros contables?

La legalización consiste en el depósito de los libros contables obligatorios en el Registro Mercantil de la provincia donde radique el domicilio social de la empresa.

Debe hacerse, exclusivamente, vía telemática a través de la página web Registradores de España.

¿Cuándo y cómo hay que presentar las cuenta anuales?

Las cuentas anuales se elaboran con una periodicidad de 12 meses (salvo en los casos de constitución, modificación de la fecha de cierre o disolución) y deben depositarse en el Registro Mercantil en el plazo de un mes desde su aprobación por la asamblea. Los libros contables obligatorios son el Libro Diario y el Libro de Inventarios y Cuentas Anuales.

Servicios de asesoría y gestoría contable

Los servicios de Asesoría Contable de Empresas de A fin de cuentas han sido desarrollados por contables, directores financieros y fiscalistas para presentar en cada momento el estado de la empresa, facilitando la gestión de la financiación, la tramitación de créditos o la toma de decisiones en general.

Nuestros servicios más demandados son los siguientes:

- Mecanización de la información contable

- Actualización de contabilidades atrasadas

- Edición y legalización de los libros oficiales de contabilidad en el Registro Mercantil

- Confección y depósito telemático de cuentas anuales en el Registro Mercantil